Reforma Tributaria 2021 ¿Qué cambios trae?

Octubre 13, 2021

La Reforma Tributaria 2021, conocida como "Ley de Inversión Social", fue sancionada por el presidente Iván Duque mediante la

Ley 2155 del 14 de septiembre de 2021, con el objetivo de recaudar $15,2 billones de pesos.

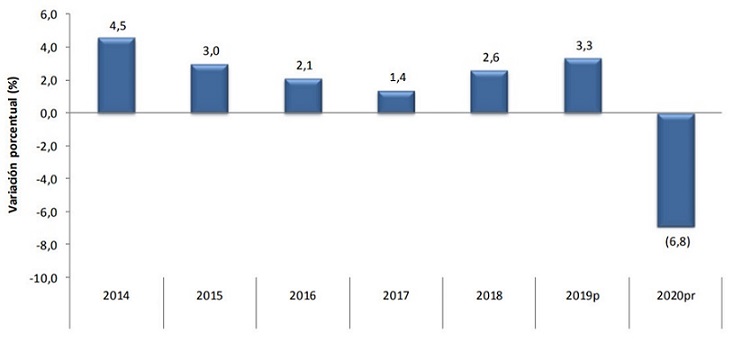

Esta reforma se desencadenó por la crisis económica generada por la pandemia del 2020, que afectó notoriamente al país. De acuerdo con el Departamento Administrativo Nacional de Estadística (

DANE), el PIB decreció un 6,8% en el 2020 con respecto al año 2019.

Fuente: DANE, Cuentas nacionales

Consulte Aquí la Información

Fuente: DANE, Cuentas nacionales

Consulte Aquí la Información.

La Ley de Inversión Social apunta a la reactivación económica con el fin de financiar las finanzas públicas del país y los programas sociales del gobierno. El presente artículo tiene como fin explicar los principales cambios, medidas anti-evasión, beneficios e incentivos adicionales que trae la reforma tributaria.

¿Cuáles son los Cambios Esenciales de la Reforma Tributaria en Colombia?

La reforma tributaria de 2021 contempla las siguientes modificaciones:

1. Aumento de la Tarifa del Impuesto sobre la Renta para Personas Jurídicas

La Ley 2155 de 2021, establece una tarifa general del 35% sobre la renta para las personas jurídicas, es decir se incrementa la carga tributaria en 5 puntos a partir del año gravable 2022. Lo anterior, teniendo en cuenta que, con la Ley de 2010 de 2019, se contemplaba una tarifa para el año gravable 2022 del 30%.

Por otra parte, se establece que las instituciones financieras deberán liquidar 3 puntos adicionales al impuesto de renta y complementarios durante los periodos gravables del 2022 al 2025. Es decir, el total de la tarifa general para las instituciones financieras será del 38% aplicable a las personas jurídicas que tengan una renta gravable igual o superior a 120.000 UVT.

Cabe destacar que, la reforma tributaria de 2021 no modificó la tarifa para usuarios de zona franca. Por ende, sigue aplicando la misma tarifa del 20% establecida en el artículo 240-1 del Estatuto Tributario.

2. Se mantiene el Descuento del 50% del ICA sobre el Impuesto sobre la Renta.

El artículo 115 del Estatuto tributario en el inciso 4 contempla que el contribuyente puede tomar como descuento tributario del impuesto sobre la renta el 50% del impuesto de industria y comercio, avisos y tableros, pero establece en el parágrafo 1 un aumento del 100% para el año gravable 2022. No obstante, la Ley de Inversión social en su artículo 65 deroga el parágrafo 1 del Estatuto tributario, manteniendo el descuento establecido inicialmente del 50%. Cabe destacar que, la derogatoria del parágrafo 1 del estatuto tributario será revisada en el término de 5 años por el gobierno nacional, quien determinará si se continuará con la medida o no.

3. Régimen simple de tributación.

El régimen simple aplica tanto para personas naturales que tienen empresa o personas jurídicas. Con la Ley de Inversión social, se amplía el plazo para acogerse al Impuesto unificado bajo el régimen simple de tributación simple, mediante la actualización del RUT como contribuyentes del simple hasta el último día hábil del mes de febrero del año gravable en el cual ejercerá la opción. No obstante, para aquellos que no tienen RUT y quieran inscribirse en el simple, deberán inscribirse y podrán indicar en el formulario su deseo de acogerse a dicho régimen.

Así mismo, se amplía el tope de ingresos para acogerse al SIMPLE para el año gravable 2022: de 80.000 UVT a 100.000 UVT. Por ende, aquellas personas naturales o jurídicas que hubieren obtenido ingresos brutos, ordinarios o extraordinarios, inferiores a 100.000 UVT o que no superen dicha limitante podrán acogerse a este régimen.

Es importante resaltar dos modificaciones adicionales: En primer lugar, aquellos contribuyentes del Régimen SIMPLE que solo desarrollen actividades de expendio de comidas y bebidas, no serán responsables del Impuesto al Valor Agregado (IVA) ni del Impuesto Nacional al Consumo de restaurantes y bares por el año gravable 2022. Por último, al régimen SIMPLE no se le aplicará el sistema de facturación en la declaración, sistema que será explicado más adelante en el blog.

4. Impuesto de Normalización Tributaria.

La reforma tributaria de 2021, crea el Impuesto de Normalización Tributaria como complementario del Impuesto sobre la Renta. El hecho generador de este impuesto es la posesión de activos omitidos, es decir aquellos que no fueron declarados existiendo la obligación legal de hacerlo, o pasivos inexistentes, es decir, los reportados en las declaraciones sin que exista un soporte válido de validez, al 10 de enero del año 2022. Los sujetos pasivos de este impuesto son los contribuyentes del impuesto sobre la renta o de regímenes sustitutivos del impuesto sobre la renta.

La tarifa del impuesto complementario de normalización tributaria será del 17% y su base gravable está regulada en el artículo 2 de la Ley de Inversión Social. Cabe destacar que este impuesto no es deducible en el impuesto sobre la renta.

Por último, se crea anticipo para el Impuesto de Normalización Tributaria del 50% de su valor pagadero en el año 2021 mediante recibo de pago, en una sola cuota y en el plazo que fije el reglamento. Este anticipo será calculado sobre la base gravable estimada de los activos omitidos o pasivos inexistentes del contribuyente al momento de la entrada en vigencia de la Ley 2155 de 2021.

5. Se Amplia el Plazo para Constituir Empresas de Economía Naranja.

La Ley de Inversión Social amplía el plazo para la constitución de empresas de economía naranja hasta antes del 20 de junio de 2022. Es decir, aquellas compañías cuyo objeto social esté ligado al desarrollo de industrias de valor agregado tecnológico y actividades creativas, tendrán un plazo adicional de 6 meses para constituirse como empresas de economía naranja para así acceder al beneficio fiscal de renta exenta. No obstante, para las empresas de economía naranja se contemplaba el incentivo fiscal de renta exenta por 7 años. Ahora, con la Ley 2155 de 2021, se reduce a 5 años dicho beneficio.

Si tiene alguna duda en cuanto a la implicación de la reforma tributaria en su empresa, no dude en ponerse en contacto con nuestro equipo de abogados tributarios expertos en brindarle asesoría legal en materia de impuestos. Comuníquese al (310) 5706331 o deje un mensaje en el formulario de contacto ubicado en esta página.

¿Cuáles son los Principales Incentivos de la Reforma Tributaria?

La Ley de Inversión Social prevé los siguientes beneficios extra fiscales para la reactivación económica:

Programa de Ingreso Solidario.

Programa de Ingreso Solidario.

Este programa fue regulado por el Decreto Legislativo 518 de 2020 con el fin de atender las necesidades de los hogares en situación de pobreza, otorgando transferencias monetarias en favor de las personas en situación de vulnerabilidad.

La Ley de Inversión Social le da vigencia al programa de ingreso solidario hasta diciembre de 2022 en las mismas condiciones y términos previstos. Así mismo, se establece que en el marco del programa podrán realizarse giros extraordinarios. Adicionalmente, a partir de julio de 2022, el monto de la transferencia deberá considerar el número de integrantes que componen cada hogar, y el grupo de clasificación del SISBÉN IV.

Programa de Apoyo al Empleo Formal (PAEF).

Acorde al artículo 21 de la Ley de Inversión Social, se amplía la vigencia temporal del programa de apoyo al empleo formal desde mayo de 2021 hasta el mes de diciembre de 2021, para los beneficiarios que para el periodo de cotización de marzo de 2021 hubiesen tenido un máximo de (50) empleados.

Incentivo a la Creación de Nuevos Empleos.

Está regulado en el artículo 24 de la Ley de Inversión Social, dirigido a los empleadores que generen nuevos empleos mediante la contratación de trabajadores adicionales que correspondan a jóvenes entre 18 y 28 años de edad, en ese caso, el empleador recibirá un aporte estatal del 25% de un 1 salario mínimo mensual legal vigente por cada uno de estos trabajadores adicionales. Por otra parte, si se trata de la contratación de trabajadores que devenguen hasta 3 salarios mínimos mensuales legales vigentes, el empleador recibirá como incentivo un aporte estatal del 10% de un 1 salario mínimo legal mensual vigente por cada trabajador adicional. Por último, si se tratare de la contratación de trabajadores adicionales que sean mujeres mayores de 28 años y devenguen hasta 3 SMLMV, recibirá el empleador un aporte estatal del 15% por cada mujer adicional contratada.

Este incentivo trae ciertas limitantes: El empleador sólo puede recibir un máximo de doce pagos. Así mismo, este incentivo no es compatible con otros subsidios de nivel nacional no tributarios, que hayan tenido la finalidad de incentivar la contratación formal, como por ejemplo con "La estrategia Sacúdete" expedida por el decreto 680 de 2021, que tiene la misma finalidad. Cabe destacar que, si será compatible con el Programa de Apoyo al Empleo Formal (PAEF)

Apoyo a empresas afectadas por el paro nacional.

Apoyo a empresas afectadas por el paro nacional.

El artículo 26 de Ley de Inversión social, establece el otorgamiento de un aporte estatal correspondiente al número de empleados multiplicado por hasta el 20% del valor del SMLMV a los empleadores, con el fin de ayudar en el pago de obligaciones laborales de los meses de mayo y junio de 2021. Los empleadores tendrán que acreditar como requisito para acceder a dicho incentivo, una disminución del 20% o más en sus ingresos frente a los ingresos obtenidos en marzo de 2021.

Matrícula cero y acceso a la educación superior.

Mediante la reforma tributaria, el gobierno nacional adopta como política de estado, el pago del valor de la matrícula de pregrado de las instituciones de educación superior públicas de los estudiantes de menores recursos.

Apoyo a los sistemas de transporte masivo.

El gobierno nacional cofinanciará máximo el 50% del déficit operacional o de implementación certificado por cada ente gestor de los sistemas de transporte masivo y sistemas estratégicos de transporte.

¿Cuáles son los Mecanismos de Lucha contra la Evasión de la Reforma Tributaria?

1. La Inscripción en el Registro Único Tributario de Oficio.

La Ley de Inversión Social, faculta a la DIAN para inscribir de oficio en el RUT a cualquier persona natural, que sea sujeto pasivo de obligaciones tributarias. De esta manera, el Departamento Nacional de Planeación, la Registraduría Nacional del Estado Civil y la Unidad Administrativa Especial Migración Colombia, deberán compartir la información necesaria para la correspondiente inscripción.

2. Determinación Oficial del Impuesto sobre la Renta mediante Facturación.

La reforma tributaria del 2021, faculta a la DIAN para determinar y liquidar el impuesto sobre la renta de personas naturales y personas jurídicas, mediante la facturación, que prestará mérito ejecutivo. La DIAN realizará dicha determinación del impuesto acorde a la información exógena suministrada por terceros y a través del sistema de factura electrónica. La DIAN deberá realizar la notificación correspondiente de la factura del impuesto sobre la renta mediante inserción en la página web de la administración, o a través del correo electrónico registrado por el contribuyente en el RUT.

En caso de que el contribuyente no esté de acuerdo con la factura del impuesto sobre la renta expedida por la DIAN, deberá presentar la declaración y realizar el pago, dentro de los 2 meses siguientes contados a partir de inserción en la página web de la DIAN o desde el día siguiente al envío del correo electrónico. Solo en ese caso la factura perderá fuerza ejecutoria, es decir ya no prestará mérito ejecutivo para cobrarse y contra la misma no procederá recurso alguno. Lo anterior, quiere decir que, si el contribuyente no llegara a presentar la declaración dentro de los términos previstos, entonces la factura del impuesto quedará en firme y la DIAN podrá realizar el cobro de ese título ejecutivo.

3. Intercambio Automático de Información

La Ley 2155 de 2021 modifica y simplifica el contenido del artículo que regulaba anteriormente el intercambio automático de información. En primer lugar, se eliminan los requisitos establecidos en el artículo 631-1 del estatuto tributario respecto a la información a entregar.

Anteriormente, el artículo 631-4 del Estatuto tributario establecía que ciertas entidades tenían el deber de suministrar información para efectos de cumplir con los compromisos internacionales en materia de intercambio automático de información. No obstante, con la Ley de inversión social se establece que mediante resolución se establecerán los sujetos que se encuentran obligados a suministrar información. Es decir, ya no solo las entidades están obligadas a suministrar información, sino ahora los sujetos.

Por último, la actual reforma tributaria, pone en cabeza de la DIAN la función de fiscalización de los procedimientos de debida diligencia. Es decir, se le quita la facultad de fiscalización a las superintendencias.

4. Beneficiario Final.

La Ley de Inversión Social modifica el contenido del artículo 631-5. En este sentido, ya no se refiere a "Beneficiario Efectivo" sino que introduce la definición del Beneficiario Final. Acorde al Art. 16 de la Ley 2155 de 2021, el concepto de beneficiario final hace referencia a las personas naturales que poseen o controlan, directa o indirectamente, a un cliente o a la persona natural en cuyo nombre se realiza una transacción. Incluyendo también a las personas naturales que ejerzan el control efectivo y/o final, directa o indirectamente, sobre una persona jurídica u otra estructura sin personería jurídica. En el mismo artículo se establecen las condiciones que debe tener esa persona natural para ser beneficiario final.

Con la reforma tributaria de 2021, se establece el Registro Único de Beneficiarios Finales (RUB), en el nuevo artículo 631-6, el cual hará parte integral (RUT). Además, se crea el Sistema de Identificación de Estructuras sin Personería Jurídica a cargo de la DIAN.

Si necesita asesoría para conocer detalladamente los mecanismos de lucha contra la evasión fiscal, no dude en contactarse con nuestra firma a través del siguiente formulario de contacto. Nuestros expertos en Derecho tributario lo orientarán en todo lo que requiera para que evite sanciones por el no cumplimiento de obligaciones tributarias.

¿Cuáles son los Beneficios que Establece la Reforma Tributaria 2021?

1. Exención transitoria para servicios de hotelería y turismo.

Con esta medida, se amplía hasta el 31 de diciembre de 2022, la exención de IVA sobre la prestación de servicios de hotelería y turismo a residentes en Colombia de que trata el artículo 45 de la ley 2068 de 2020.

2. Días sin IVA.

La reforma tributaria de 2021, contempla 3 días sin IVA por año como medida permanente. El artículo 38 de la Ley 2155 de 2021, establece los bienes corporales muebles exentos del impuesto sobre las ventas. Cabe destacar que, esta medida contempla los siguientes requisitos: En primer lugar, los días sin IVA aplican solamente a las ventas que se realicen directamente al consumidor final. Así mismo, el consumidor final solo podrá adquirir hasta 3 unidades del mismo bien vendido y se debe expedir factura electrónica emitida el mismo día en que se efectué la venta o, a más tardar al día siguiente, en caso de haberse realizado mediante comercio electrónico.

3. Mecanismo de devolución automático en IVA.

La Ley de Inversión social, en su artículo 18, establece que procederá la devolución automática para los productores de bienes exentos del artículo 477 del E.T. de forma bimestral. El requisito para que opere este mecanismo es que la totalidad de los impuestos descontables que originan el saldo a favor y los ingresos que generan la operación exenta estén soportados en el sistema de facturación electrónica.

4. Beneficio de Auditoría.

El beneficio de auditoría ya estaba regulado en el Estatuto tributario para los periodos gravables 2020 y 2021. No obstante, con la Ley de Inversión social se vuelve a adicionar para que opere en los periodos gravables 2022 y 2023. Este beneficio consiste en reducir el término de firmeza de la declaración de renta, es decir, por regla general, la administración tributaria cuenta con un término de 3 años para revisar las declaraciones y plantear cambios en caso de encontrar inexactitudes, etc. No obstante, con el beneficio de auditoría la firmeza de la declaración puede ser reducida a 6 o 12 meses.

Este beneficio opera para los contribuyentes cuya liquidación privada del impuesto sobre la renta incremente su impuesto neto de renta en un (35%), en relación con el impuesto neto de renta del año anterior, en cuyo caso podrá quedar en firme la declaración en el término de 6 meses. Por otro lado, si se incrementa el impuesto neto de renta en un 25% en relación con el impuesto neto de renta del anterior, entonces la declaración quedará en firme en 12 meses siempre y cuando no haya sido notificado emplazamiento para corregir o requerimiento especial. Cabe destacar que, con la reforma tributaria de 2021, se aumentó el porcentaje para poder acceder al beneficio de auditoría, ya que antes operaba cuando el impuesto neto de renta se hubiera incrementado en un 25% o 30% en relación con el impuesto neto de renta del año anterior.

Es importante resaltar que, el beneficio de auditoría no es aplicable a los contribuyentes que gocen de beneficios tributarios en razón a su ubicación en una zona geográfica determinada ni cuando el impuesto neto sea inferior a 71 UVT

5. Conciliación Contencioso Administrativa.

Se establece la conciliación como mecanismo de terminación de forma anticipada de procesos que estén en instancias judiciales. Se deben tener en cuenta los siguientes requisitos: Que la demanda haya sido interpuesta antes del 30 de junio de 2021 y que la solicitud de conciliación sea presentada ante la DIAN hasta el 31 de marzo de 2022, fecha en la cual la demanda ya debe haber sido admitida.

Cabe destacar que, para que aplique la reducción de sanciones e intereses por conciliación, el deudor deberá pagar el 100% del valor de su impuesto. La reducción de sanciones e intereses operará de la siguiente manera:

- Rebaja del 80% de las sanciones e intereses sólo si el proceso está en única o primera instancia. Es decir, la regla es que el deudor debe pagar el 100% del valor de su impuesto y el 20% faltante por concepto de sanciones.

- Rebaja del 70% de las sanciones e intereses sólo si el proceso se encuentra en segunda instancia ante el Tribunal Contencioso Administrativo o Consejo de Estado.

- Rebaja del 50% de la sanción cuando se trate de una resolución sanción.

6. Terminación por Mutuo Acuerdo de los Procesos.

La reforma tributaria de 2021, faculta a la DIAN para terminar por mutuo acuerdo los procesos administrativos tributarios, aduaneros y cambiarios. Es decir, esta medida permite que los deudores transen con la DIAN en sanciones e intereses siempre y cuando paguen la totalidad (100%) de su impuesto generado y el porcentaje faltante de la reducción de la sanción. Es importante resaltar que la terminación por mutuo acuerdo extingue las obligaciones contenidas en el acto administrativo objeto de transacción y pone fin a la actuación administrativa.

La reducción de sanciones operará de la siguiente manera:

- Aplica la reducción del 80% de sanciones e intereses para aquellos que se les haya notificado antes del 30 de junio de 2021 con un requerimiento especial, liquidación oficial o resolución de recurso de reconsideración. El único requisito es que deben corregir su declaración privada y pagar el 100% de su impuesto. En ese caso, tendrán plazo de transar con la DIAN hasta el 31 de marzo de 2022.

- Aplica la reducción del 50% en sanciones e intereses cuando se trate de pliegos de cargos y resoluciones mediante las cuales se impongan sanciones dinerarias.

- Aplica la reducción del 70% en sanciones e intereses cuando se trata de resoluciones sanciones y resoluciones que fallan recursos. El único requisito es que el contribuyente debe presentar la declaración correspondiente al impuesto objeto de la sanción y pague la totalidad de este.

- Aplica la reducción del 50% de sanciones cuando se trate de actos administrativos que impongan sanciones por concepto de devoluciones o compensaciones improcedentes. El único requisito es que el contribuyente debe pagar el porcentaje faltante de la sanción y reintegre las sumas devueltas o compensadas o imputadas en exceso y los respectivos intereses.

7. Reducción transitoria de sanciones y tasa de intereses.

Esta reducción aplica para obligaciones que estén en mora a 30 de junio de 2021, cuyo incumplimiento en el pago se haya generado durante la pandemia o con ocasión a ella. De esta manera, el deudor podrá realizar el pago o acuerdo de pago hasta el 31 de diciembre de 2021 cancelando la totalidad del impuesto y el porcentaje faltante de las sanciones reducidas.

8. Principio de favorabilidad en etapa de cobro.

Mediante el artículo 48 de la Ley 2155 de 2021, se faculta a la DIAN para aplicar este principio dentro del proceso de cobro a solicitud del contribuyente. Le recomendamos ponerse en contacto con nuestra firma de abogados a través del teléfono

(310) 5706331 para obtener más información detallada de los requisitos para que opere el mencionado principio.

Es importante concluir que la Ley de Inversión Social no es una reforma tributaria estructural, busca la estabilidad fiscal del país mediante la adopción de medidas fiscales orientadas a fortalecer el gasto social generado. Si bien adopta ciertos cambios que aumentan la carga tributaria en las personas jurídicas, también otorga ciertos incentivos con el fin de propender la reactivación económica fruto de la pandemia. Está reforma no realiza modificaciones en el impuesto de renta de las personas naturales ni sobre el IVA.

En AGT Abogados S.A.S contamos con un equipo de

abogados tributarios expertos en impuestos, preparados para brindar asesoría legal a todos los contribuyentes que deseen conocer detalladamente la implicación de la reforma tributaria de 2021 en sus empresas. Así mismo, contamos con la representación legal para el cumplimiento de obligaciones tributarias.

Comuníquese al

310 570 6331 o deje un mensaje en el formulario de contacto ubicado en esta página. También puede seguirnos en nuestras redes sociales: en Facebook como:

AGTAbogadosSAS, en Twitter como:

@AGTAbogadosSAS y en Instagram como:

@agtabogados.

¡Nuestros

abogados tributarios estarán felices de atenderlo!

Lo invitamos a leer nuestros Artículos Relacionados:

¿Qué impuestos debe pagar una empresa en Colombia?

Otros Artículos "Blogs Sobre Derecho Tributario"